그 간 여러가지의 결혼 준비를 위한 팁 아닌 팁을 정리하고

경험과 정보를 적었었지만,

결혼 준비에 가장 중요한 부분은 역시

"신혼집 마련"

다양한 방식으로 집을 마련하는 분들이 있겠지만,

국가에서 대출해주는 주택담보 대출을 통해

매매를 하는 법과 신청 과정,

그리고 신청 시 꼭 알아야 하는 팁에 대해 정리해보았다.

*본 글은 2020.07.23 기준으로 이후에는 금리 및 한도 등이 변경될 수 있으니,

최신 사항은 언제나 주택금융공사나 주택도시기금 홈페이지를 통해 확인해보자.

1. 신혼집 마련 프로세스

a. 예산 확인

추후 기술하겠지만, 디딤돌 대출은 5억 / 보금자리론은 6억의 대상 주택 가격 한도가 있다.

하여, 이를 감안하여 예산을 짜보자.

b. 지역 정하기

예산 확인 단계에서 짜놓은 한계를 바탕으로 지역을 정해보자.

정부에서 지정한 투기과열지구나 조정대상지역에 따라

대출 한도도 다르니 어느 지역인지 꼭 확인하자.

c. 지역 내 매물 시세 확인하기

위에서 확인한 지역에 따라 대출 한도 등의 차이가 있으니

이를 확인 후 지역 내 아파트 등의 매물 시세를 확인해본다.

허나, 인터넷이나 어플로 확인하는 시세는 실시간의 매물 현황을 반영하지 못하고

보통 실제 거래되는 매물들과 차이가 있다.

지역과 주택의 범위를 한정했다면 꼭 직접 *임장 을 통해 현재 상태를 늘 파악해야한다.

*임장

부동산 시세 및 동네 등의 파악을 위해 현장 답사 가는 것을 일컫는다.

2. 주택담보대출

일반적으로 집을 구매하기 위해 사용하는 주택담보대출은

은행에서 신청, 심사, 실행을 하는 일반 주택담보대출과

나라에서 신청, 심사, 실행(종류에 따라 상이)하는 디딤돌/보금자리론이 있다.

a. 일반 주택담보대출

일반적으로 아래와 같은 한도와 기준으로 진행이 된다.

이는 한도와 관련된 내용으로, 심사와 실행을 진행하는 은행에 따라

대출 기한과 이율이 상이하다.

그러므로 이런 주택담보대출을 받는 경우에는 은행 투어를 하면서

자신에게 가장 적합한 상품을 찾아야 한다.

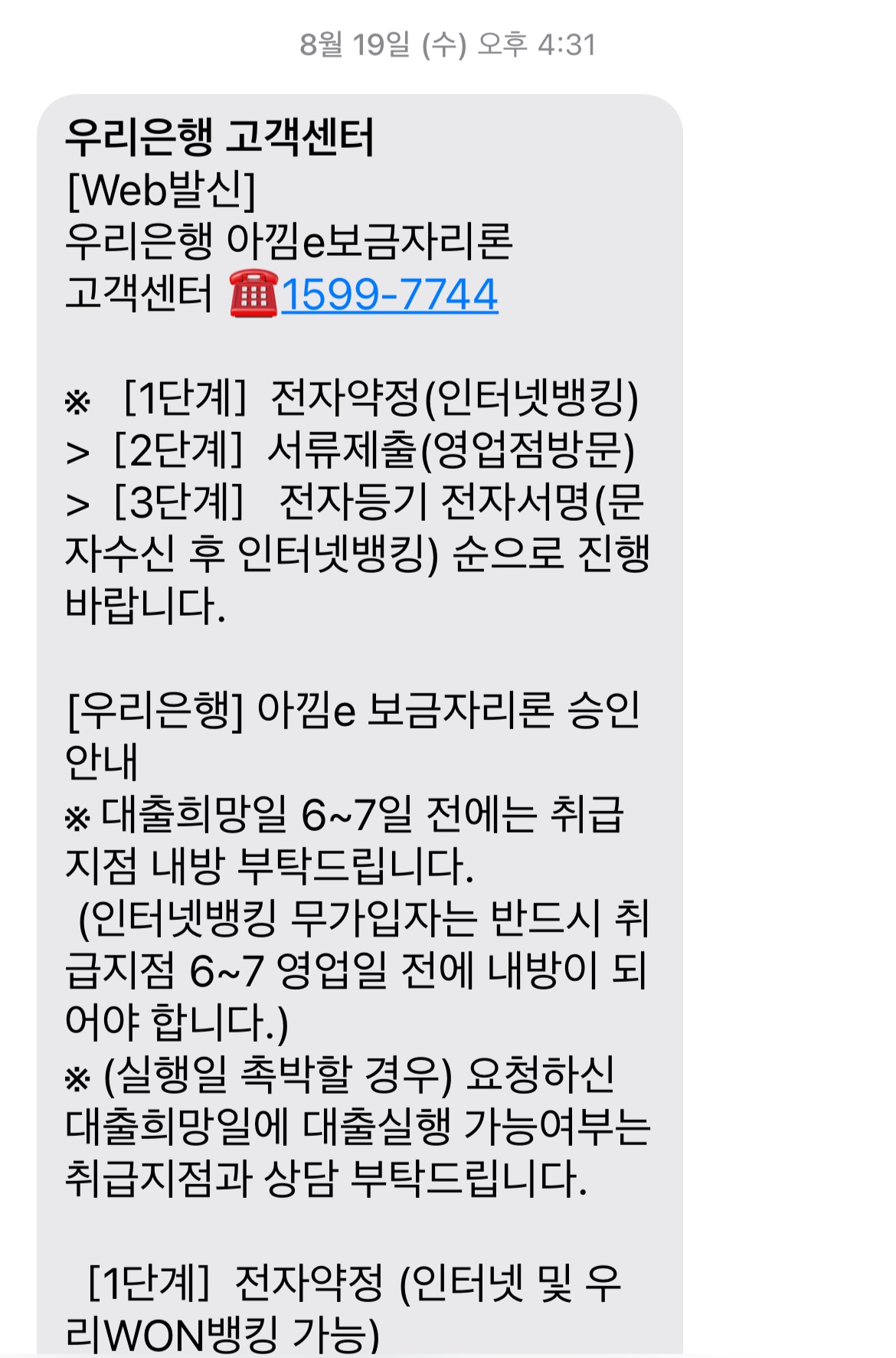

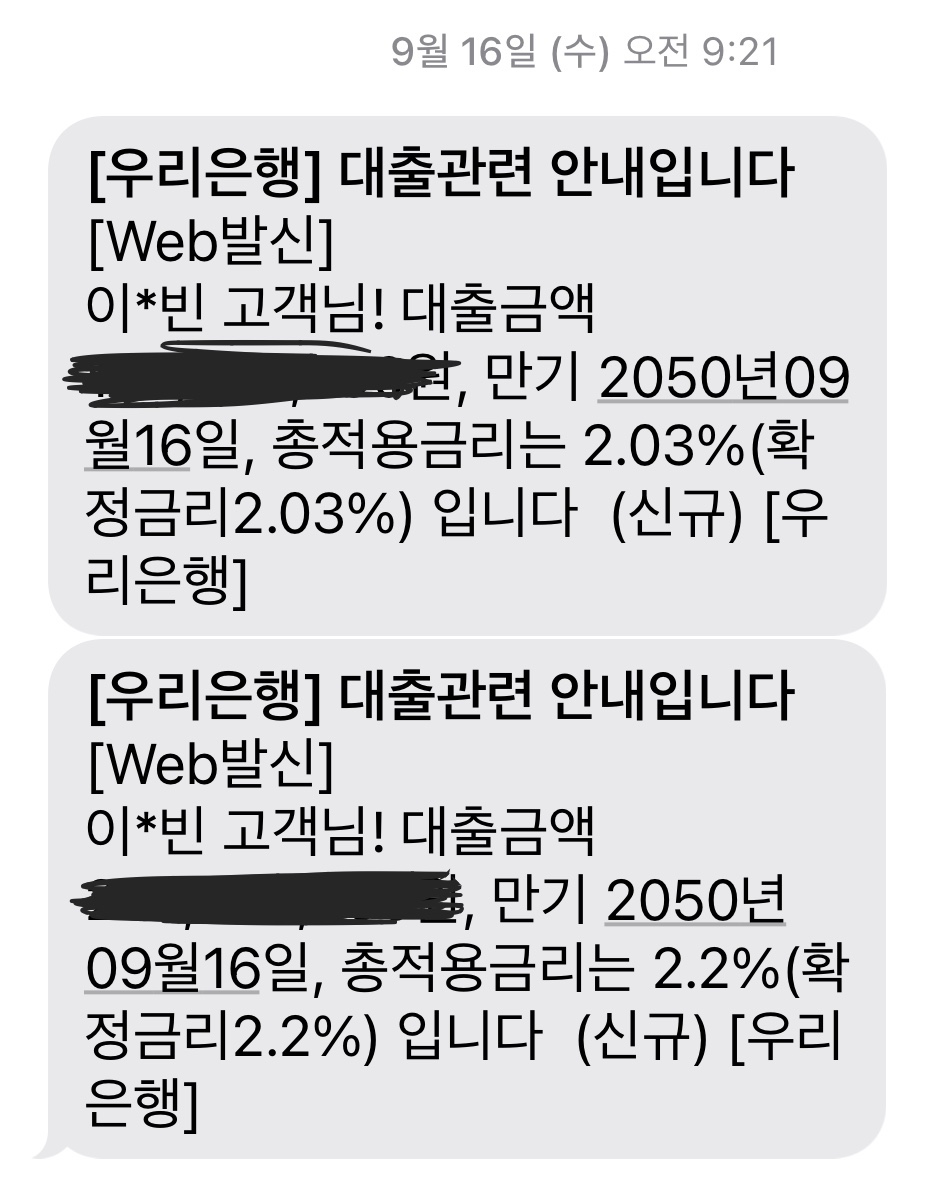

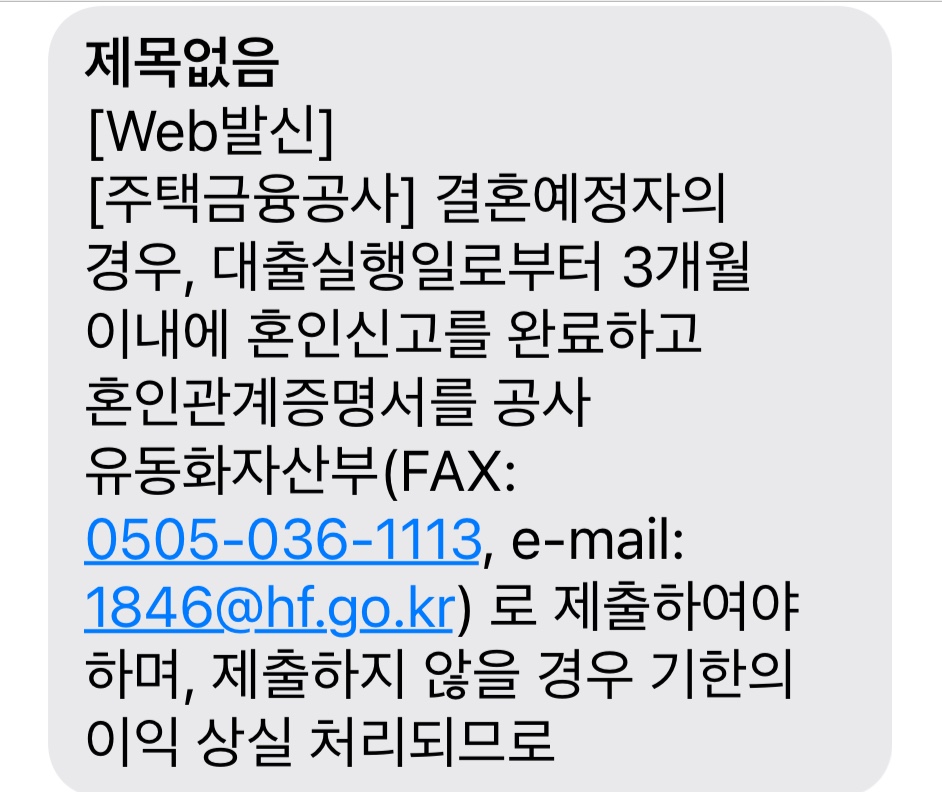

b. 디딤돌대출/보금자리론

주택금융공사에서 집행하는 디딤돌대출/보금자리론은

기준과 한도, 대상과 이율 등이 고정되어 있다.

대출 실행을 해주는 은행과 별개이기 때문에

은행 투어를 하지 않아도 된다.

+20.11.19 추가

그 사이 많은 부동산 정책들의 변화로,

투기과열지구 및 조정대상지역의 변경이 있었고

대출 조건들의 변경도 있었다.

허나, 집을 마련하기 위한 가장 기본적인 프로세스는

변함이 없기에 참고용으로만 본 글을 읽으면 좋을 듯 하다.

청약이 매우 낮은 확률이기에

이렇게라도 조금씩 준비하는 것이 좋지 않을까

'뽀송이와 싱싱이의 결혼 준비' 카테고리의 다른 글

| [결혼준비]스몰웨딩 2탄 포토테이블 꾸미기 (Zixx - 찍스에서 사진 출력 후기) (0) | 2020.12.30 |

|---|---|

| [결혼준비]스몰웨딩 1탄 BGM 고르기 (Fea. 디즈니 음악으로 결혼식을 꾸며보자) (0) | 2020.12.21 |

| [결혼준비]스몰웨딩 4탄 다노이에서의 결혼식 후기 (스몰웨딩 결혼식장 추천) (4) | 2020.11.15 |

| [결혼준비]신혼부부 디딤돌대출과 보금자리론 동시 신청하기 - 2(2020.09.16 기준) + 후기 (0) | 2020.11.11 |

| [결혼준비]결혼식 후 답례품 준비하기 - 아이디어스idus 에서 주문한 마담드 '수제청' 강추! (0) | 2020.10.27 |